Rechnungen Kleinunternehmerregelung

Die Kleinunternehmerregelung nach Paragraph 19 UStG bei der Umsatzsteuer soll Unternehmer mit nur geringen Umsätzen vor zu viel Bürokratie schützen.Kleinunternehmer müssen keine Umsatzsteuervoranmeldungen beim Finanzamt einreichen, weisen in ihren Ausgangsrechnungen keine Umsatzsteuer aus und profitieren somit durch geringere Preise im Privatkundenbereich von Wettbewerbsvorteilen.

Scrollen unsere Druckbar von Vorlage Rechnung Nach § 13B

2 Anm. d. Red.: Gemäß Art. 23 Nr. 5 i. V. mit Art. 35 Abs. 6 Gesetz v. 27.3.2024 (BGBl 2024 I Nr. 108) wird § 19 mit Wirkung v. 1. 1. 2025 wie folgt geändert: a) Absatz 1 Satz 4 wird wie folgt gefasst: „In den Fällen des Satzes 1 finden die Vorschriften über die Steuerbefreiung innergemeinschaftlicher Lieferungen (§ 4 Nummer 1.

Rechnung auf Kleinunternehmerregelung § 19 UStG umstellen autoiXpert KfzGutachten Software

Auf § 19 UStG verweisen folgende Vorschriften: Umsatzsteuergesetz (UStG) Steuergegenstand und Geltungsbereich. § 1a (Innergemeinschaftlicher Erwerb) Steuer und Vorsteuer. § 13b (Leistungsempfänger als Steuerschuldner) § 15a (Berichtigung des Vorsteuerabzugs) Besteuerung. § 16 (Steuerberechnung, Besteuerungszeitraum und Einzelbesteuerung)

Scrollen unsere das Sample von Rechnung An Arbeitgeber Vorlage Resume, Inbox screenshot

§ 19 Besteuerung der Kleinunternehmer (1) 1 Die für Umsätze im Sinne des § 1 Abs. 1 Nr. 1 geschuldete Umsatzsteuer wird von Unternehmern, die im Inland oder in den in § 1 Abs. 3 bezeichneten Gebieten ansässig sind, nicht erhoben, wenn der in Satz 2 bezeichnete Umsatz zuzüglich der darauf entfallenden Steuer im vorangegangenen Kalenderjahr 22 000 Euro nicht überstiegen hat und im.

§2b UStG Umsatzsteuerpflicht für Kommunen & Kirchen

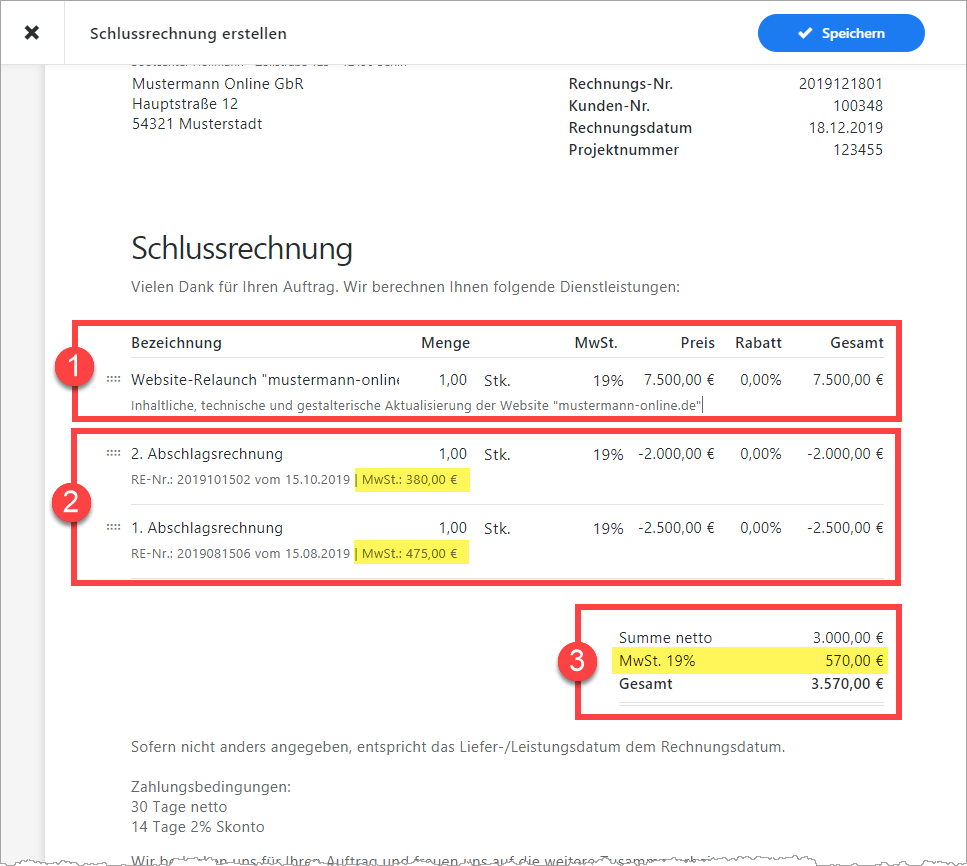

Hat der Gesamtumsatz des Unternehmers ( § 19 Absatz 3 ) im vorangegangenen Kalenderjahr nicht mehr als 600.000 Euro betragen, wird die Steuer für. § 25a UStG Differenzbesteuerung (vom 31.07.2014). diese Lieferung wurde a) Umsatzsteuer nicht geschuldet oder nach § 19 Abs. 1 nicht erhoben oder b) die Differenzbesteuerung vorgenommen. 3.

Glänzend in Form. BRILLER ist Betondesign in Anthrazit und Gold. Betonkette mit Messingdetails

Gesamtumsatz bei Kleinunternehmern ist die Summe ihrer steuerbaren Umsätze - jedoch ohne bestimmte umsatzsteuerfreie Umsätze (gemäß § 19 Abs. 3 Nr. 1 und 2 UStG). Falls solche steuerfreien Umsätze erzielt werden, müssen diese hier gesondert angegeben werden. Maßgebend für die Kleinunternehmer-Umsatzgrenze ist dann der Gesamtumsatz abzgl. dieser steuerfreien Umsätze.

mehrwertsteuerfreiebestellungnach12abs3nr1ustg

Section 14 of the German Value Added Tax Act (Umsatzsteuergesetz, UStG) stipulates a number of mandatory details for invoices. They include: Full name and address of the issuer. Full name and address of the recipient. Consecutive invoice number (important!) Tax number or VAT identification number of the issuer. Date of issue of the invoice.

das Beispiel von Kleinunternehmer Rechnung Rechnungsvorlagen Für Rechnung Schreiben Vorlage

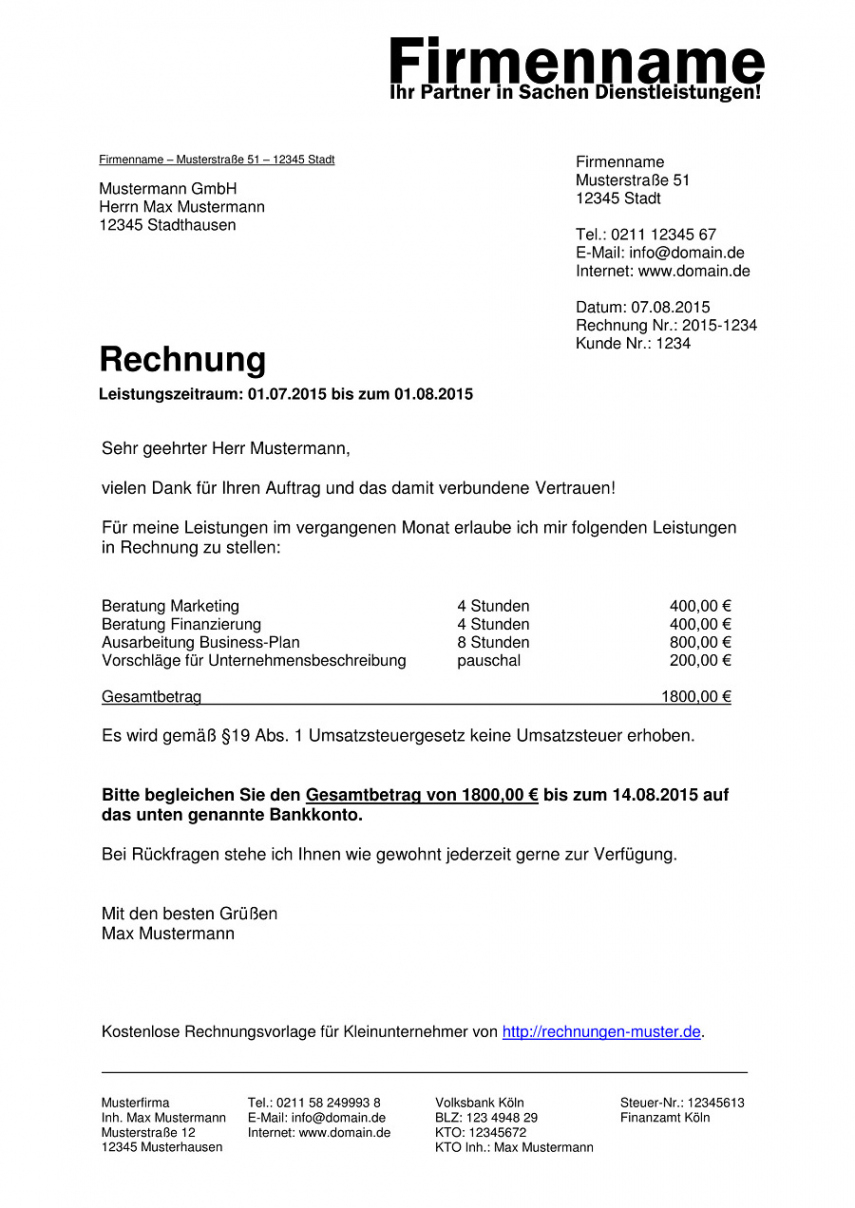

Fazit. Die Kleinunternehmerregelung nach § 19 UStG bedeutet, dass ein Unternehmer keine Umsatzsteuer vereinnahmen und abführen muss. Er erstellt seine Rechnungen somit in Netto-Beträgen. Die Befreiung von der Umsatzsteuer hat den Vorteil, dass dem Kunden günstige Preise angeboten werden können.

§ 3 UStG Über Lieferungen & sonstige Leistungen Lexware

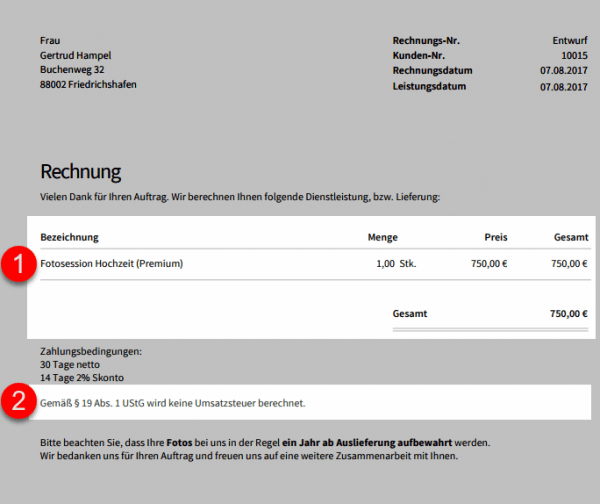

Als Kleinunternehmer im Sinne von § 19 Abs. 1 UStG wird keine Umsatzsteuer berechnet. (As a small entrepreneur within the meaning of § 19 (1) UStG, no VAT is charged.). remember that even as a Kleinunternehmen you are obliged to issue invoices within six months in compliance with § 14 Paragraph 2 Sentence 1 UStG if you provide a service.

Umsatzsteuer 2022 Änderungen für die Land und Forstwirtschaft

19.1 Nichterhebung der Steuer (1) 1 Nach § 19 Abs. 1 UStG ist die Steuer, die ein im Inland oder in den in § 1 Abs. 3 UStG genannten Gebieten ansässiger Kleinunternehmer für seine steuerpflichtigen Umsätze schuldet, unter bestimmten Voraussetzungen nicht zu erheben. 2 Die EU-rechtlich vorgegebene Beschränkung der Regelung auf im Inland oder in den in § 1 Abs. 3 UStG genannten Gebieten.

Pin auf Rechnungsvorlage

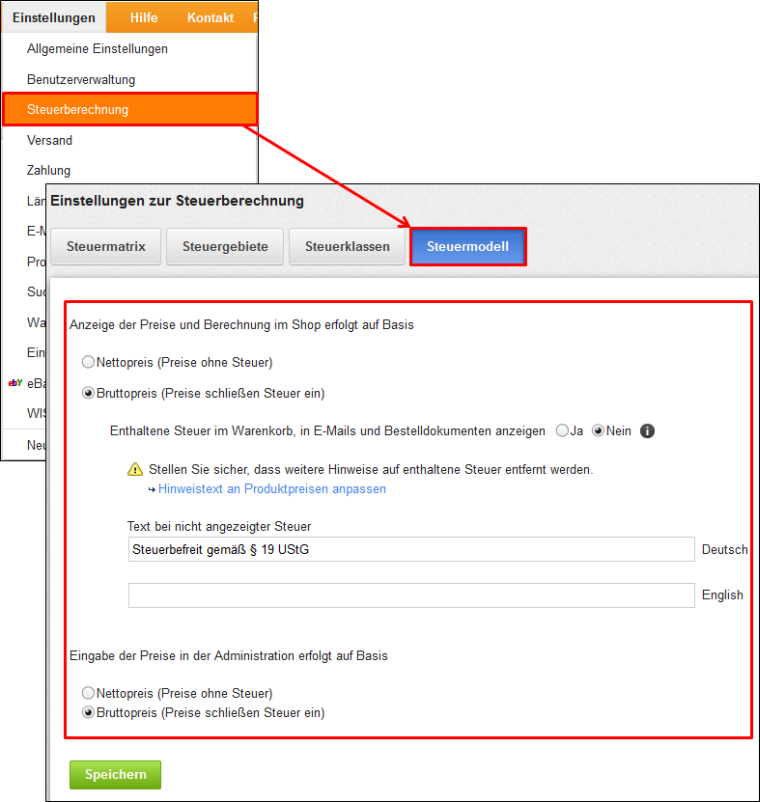

Kleinunternehmerregelung-Zusatz „nach Paragraph…" (Muster + Formulierungsbeispiele) Nach § 19 Abs. 1 UStG muss in jeder Rechnung der Hinweis stehen, dass der Unternehmer von der Umsatzsteuerpflicht befreit ist. Hier mal ein paar Beispiele für euch, wie so ein Satz unter der Rechnung lauten kann:

Pin auf Mode und mehr

The crux of the matter could, however, lie with the recapitulative statements. According to sec. 4 no. 1 letter b UStG, the VAT exemption can only apply if the relevant supply is correctly declared in the recapitulative statement. In this respect, the Federal Ministry of Finance has inserted new paragraphs 2 and 3 in section 4.1.2 UStAE.

Kleinunternehmer §19 UStG STRATO

Nach § 19 Abs. 3 Umsatzsteuergesetz (UStG) ist für die Berechnung des Gesamtumsatzes von der Summe der vom Unternehmer ausgeführten steuerbaren Umsätze nach § 1 Abs. 1 Nr. 1 UStG auszugehen. Damit gehören Einfuhren aus dem Drittland in das Inland und innergemeinschaftliche Erwerbe nicht zum Gesamtumsatz.

PPT § 13b UStG ein Paragraph im Wandel PowerPoint Presentation, free download ID6380041

Für die Berechnung des maßgeblichen Gesamtumsatzes nach § 19 UStG ergibt sich folgendes Schema:: Steuerbare Umsätze nach § 1 Abs. 1 Nr. 1 UStG, berechnet nach vereinnahmten Entgelten: steuerfreie Umsätze nach § 4 Nr. 8 Buchst. i UStG, § 4 Nr. 9 Buchst. b UStG und § 4 Nr. 11-29 UStG: steuerfreie Hilfsumsätze nach § 4 Nr. 8 Buchst. a-h UStG, § 4 Nr. 9 Buchst. a und 10 UStG (nur.

Rechnung Mit Gutschrift Verrechnen Vorlage My XXX Hot Girl

Hinweis: Als Kleinunternehmer im Sinne von § 19 Abs. 1 UStG wird Umsatzsteuer nicht. (§§ 14, 14a UStG) Zwingende Anforderungen an eine Rechnung für Kleinunternehmer sind: Vollständiger Name und vollständige Anschrift des leistenden Unternehmers Vollständige Anschrift des Rechnungsempfängers

Umsatzsteuerfreie Rechnungen schreiben Begründung nicht vergessen! by invoiz Medium

Umsatzsteuergesetz (UStG) § 19. Besteuerung der Kleinunternehmer. (1) Die für Umsätze im Sinne des § 1 Abs. 1 Nr. 1 geschuldete Umsatzsteuer wird von Unternehmern, die im Inland oder in den in § 1 Abs. 3 bezeichneten Gebieten ansässig sind, nicht erhoben, wenn der in Satz 2 bezeichnete Umsatz zuzüglich der darauf entfallenden Steuer im.